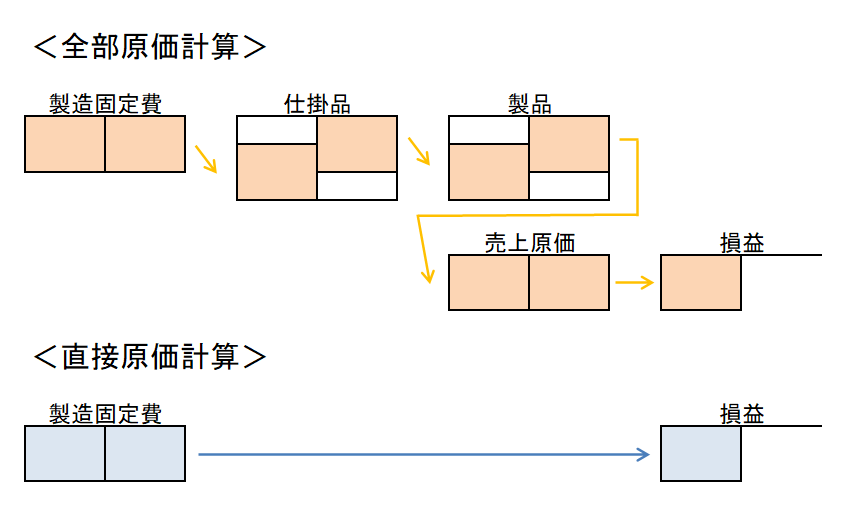

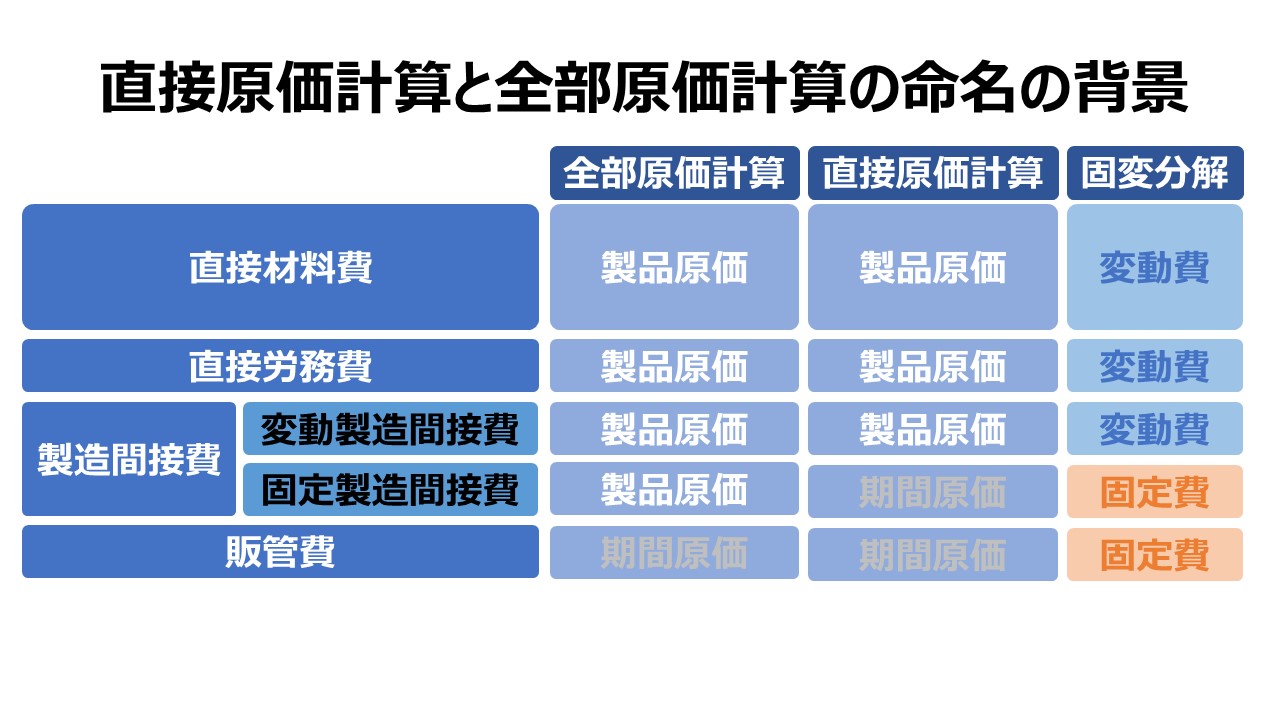

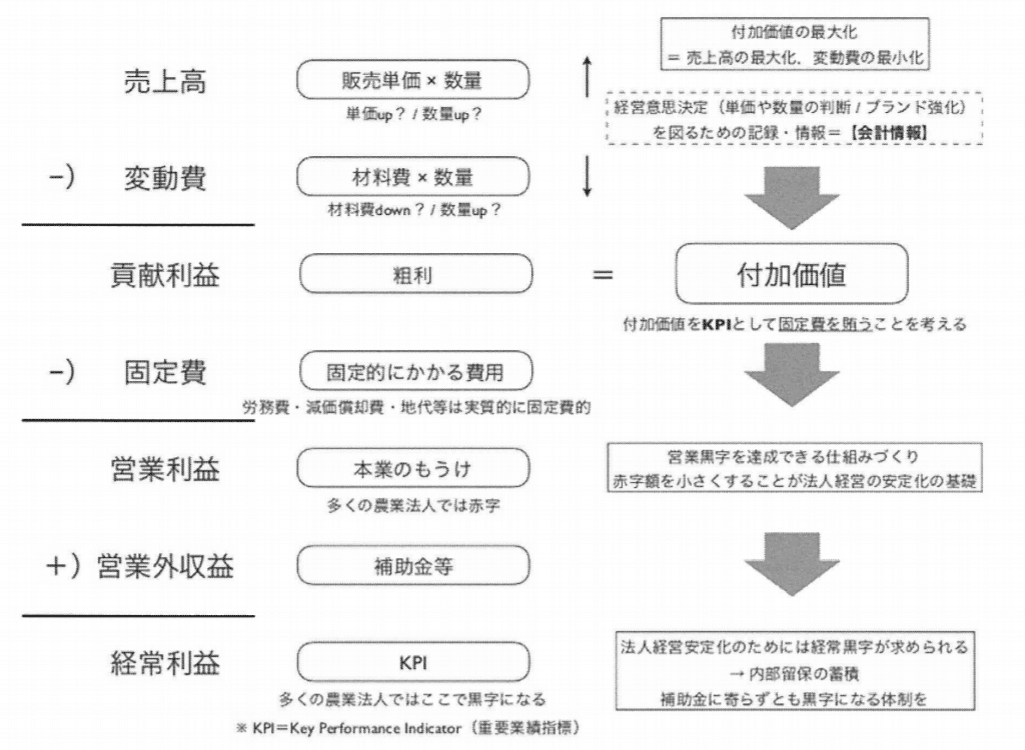

直接原価計算は、原価変動費(製品の生産・販売量に比例して発生する原価)と固定費(製品の生産・販売量に関係なく一定量発生発生する原価)に分けて計算します。 例えば、木製の家具を生産・販売する場合、素材である木材は、家具を作れば作るほど消費されます。 したがって、直接材料費は製品の生産・販売量に比例して発生する原価=変動費です。 それに対し、工場の原価売却費は、家具をどれだけ作ろうと1年間で一定額が発生します。 したがって、工場の減価償却費は製品の生産・販売量に関係なく、一定額が発生する原価=固定費です。 全部原価計算・直接原価計算. これまでに学習してきた原価計算は、製品の製造にかかった原価は全て製品原価として計算しました。 このような原価計算を「全部原価計算」と言います。. 直接原価計算とは. 全部原価計算と直接原価計算の違い. まとめ. 全部原価計算とは、 工場等の原価部門において発生した全ての原価を集計して原価計算を行うこと を指します。 原価には、直接費と固定費があります。 直接費 とは、製品一つを製造するのに比例的に発生する費用です。 例えば、材料は製品を作れば作るほど、発生します。 一方、 固定費 とは、直接費とは真逆で製品の製造数に比例せずに発生する費用です。 例えば、工場で雇われている工員さんの給料は、製品を作った数で給料をもらっている方は少ないと思います。 いくら製品を作ろうと、発生する原価は変わりません。 これが固定費です。 全部原価計算では、直接費・固定費全てを集計して、原価計算を行います。

直接原価計算その2~全部原価計算と直接原価計算の違い~ ポリテク火星出張所!

全部原価計算と直接原価計算の戦い!(管理会計のワナ!その7) 白石茂義公認会計士事務所

「直接原価計算」とは|全部原価計算との違いも例題を使って解説 Musubuライブラリ

全部原価計算と直接原価計算はどっちが優れている? おぼえ方とメリット・デメリット|中小企業診断士まっすーのIT経営ブログ

直接原価計算その2~全部原価計算と直接原価計算の違い~ ポリテク火星出張所!

全部原価計算と直接原価計算はどっちが優れている? おぼえ方とメリット・デメリット|中小企業診断士まっすーのIT経営ブログ

原価管理 Cost Management ビジネスハック 戦略/経営/会計

直接原価計算その2~全部原価計算と直接原価計算の違い~ ポリテク火星出張所!

直接原価計算とは概要と手続き、違いを解説

直接原価と間接原価 Direct vs Indirect Costs ビジネスハック 戦略/経営/会計

直接原価計算10 シャクブログ

.JPG&w=1080&q=75)

直接原価計算とは?簿記2級の頻出論点をわかりやすく解説 Funda簿記ブログ

直接費 直接原価計算

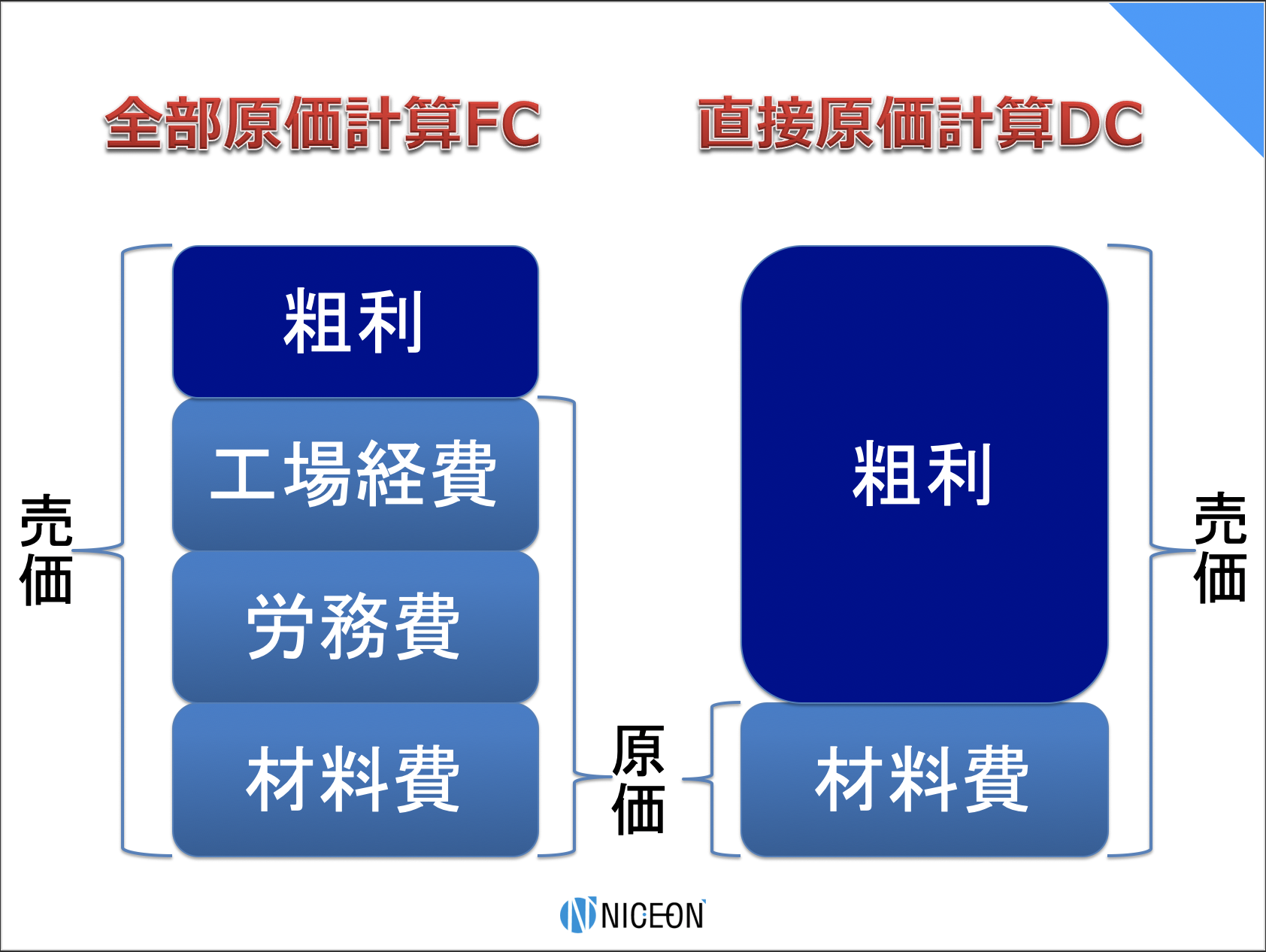

作った製品の、1個あたりの原価は計算できるのか? 〜全部原価計算と直接原価計算〜 ナイスオンホールディングス

A社の皆さま(2/9第10回)直接原価計算・CVP分析 簿記と柔整と彩りある会社経営

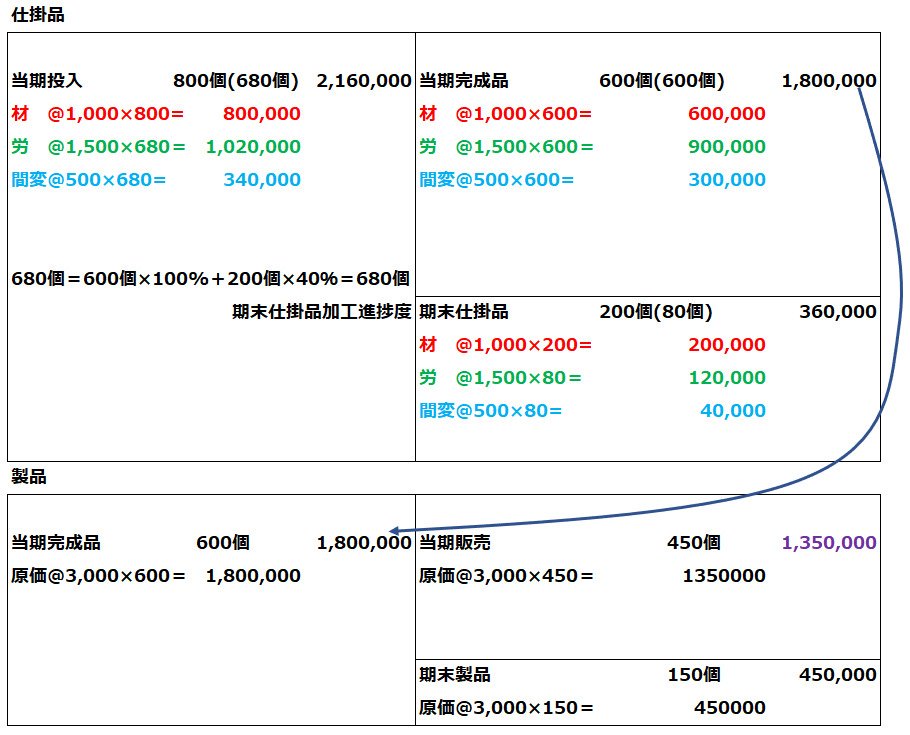

直接原価計算は3つのポイントをおさえる パブロフ簿記

直接原価計算とは?

日商簿記2級工業簿記対策~直接原価計算による損益計算書 スキマ時間で簿記2級!【工業簿記編】

中小企業の管理会計実務②:直接原価計算を活用したキャッシュ・フロー管理|Tsutomu TOBITA

.JPG&w=1080&q=75)

直接原価計算とは?簿記2級の頻出論点をわかりやすく解説 Funda簿記ブログ

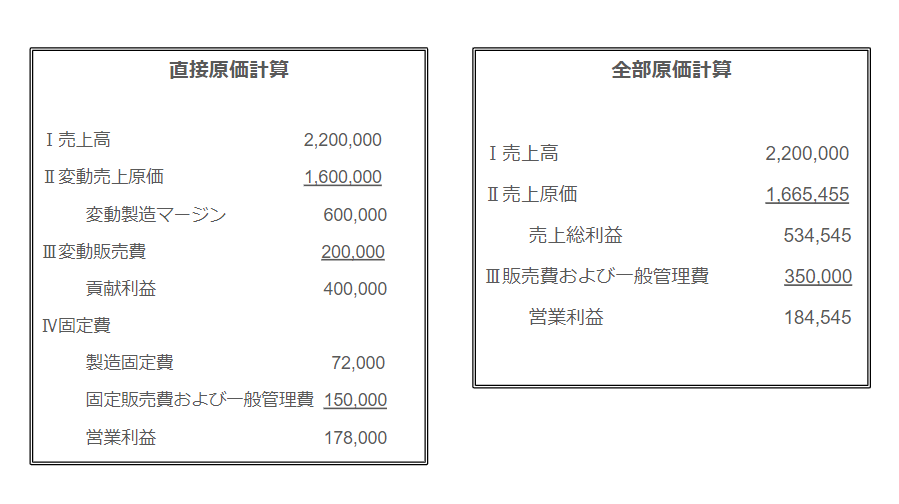

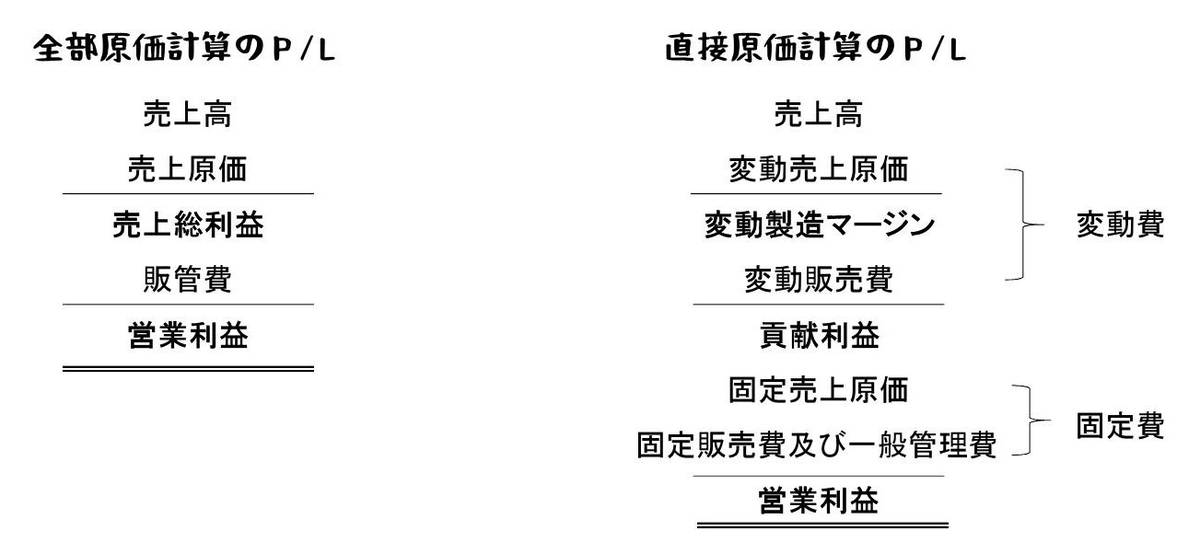

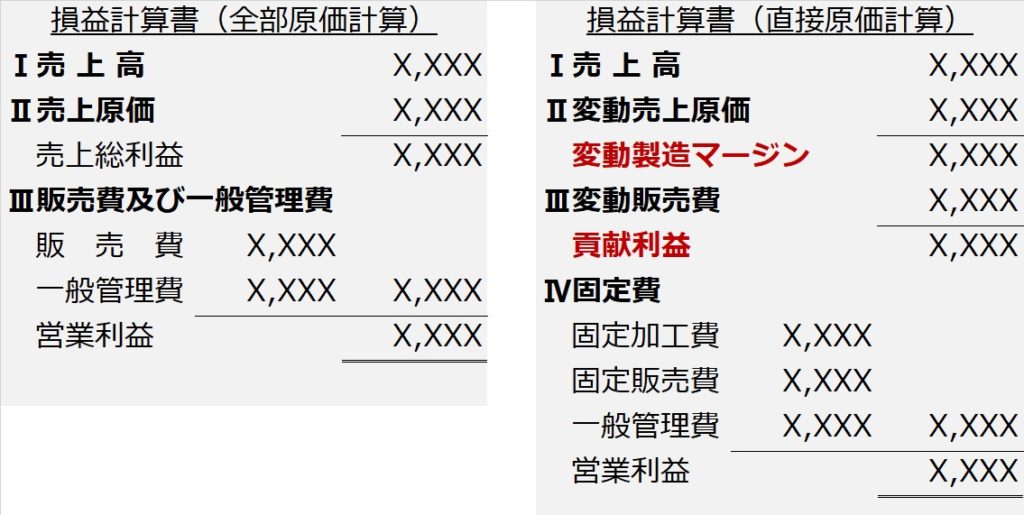

直接原価計算 (ちょくせつげんかけいさん)とは、 製品 の 製造費用 を 固定費 と 変動費 に分類し、変動費を中心に 原価 を計算、利益計画において経営者が管理することのできない固定費を期間費用として処理する 原価計算 の手法の一つである。.. 直接原価計算とは、原価計算の方法の1つで、コストを変動費と固定費に分けて集計する手法です。 これにより、生産量や販売量とコストの関係を把握し、どの程度のコストが発生するかを理解することができます。 しかし、企業が公開している損益計算書は、通常は全部原価計算に基づいて作成されています。 全部原価計算とは、変動費と固定費を区別せず、製造にかかった費用を売上原価に集計し、その他の営業費用を販売費や一般管理費(以下販管費)に集計する方法です。 具体的なイメージを持ってもらうために、簡単な経営ケーススタディを見てみましょう。 あなたの友人が化粧品のECサイトを運営しています。 損益計算書を確認すると、50万円の赤字が出ており、状況は厳しいようです。

充電式草刈機 MUR368LDZ DIY・工具・ガーデン")